Zasady, funkcjonowanie i korzyści

System emerytalny w Polsce jest jednym z kluczowych elementów polityki społecznej, mający na celu zapewnienie godziwych warunków życia seniorom po przejściu na emeryturę. Zasady, funkcjonowanie i korzyści tego systemu są istotne zarówno dla obecnych pracowników, jak i dla osób zbliżających się do wieku emerytalnego. Zapraszam do dalszej lektury, aby poznać szczegóły dotyczące działania systemu emerytalnego w Polsce oraz dowiedzieć się, jakie korzyści może przynieść jego właściwe wykorzystanie.

Jak funkcjonuje system emerytalny w Polsce?

System emerytalny w Polsce opiera się na trzech filarach: pierwszym, drugim i trzecim.

Pierwszy filar to tzw. emerytura z ZUS, czyli świadczenie wypłacane z systemu ubezpieczeń społecznych. Składki na ten fundusz odprowadzane są przez pracodawców i pracowników. Wiek emerytalny ustalony jest na 60 lat dla kobiet i 65 lat dla mężczyzn. Aby otrzymać pełne świadczenie, należy osiągnąć określoną liczbę lat składkowych.

Drugi filar to emerytury i renty związane z funduszami pracowniczymi, które są dobrowolne i oparte na systemie kapitałowym. Przekazywane są one do OFE (Otwarte Fundusze Emerytalne) lub IKE/IKZE (Indywidualne Konto Emerytalne/Zabezpieczenia Emerytalne) i inwestowane na rzecz pracownika.

Trzeci filar to tzw. emerytury i renty związane z oszczędnościami indywidualnymi, które są również dobrowolne. Osoby decydujące się na ten rodzaj oszczędzania mogą skorzystać z ulg podatkowych i innych korzyści podczas gromadzenia kapitału emerytalnego.

System emerytalny w Polsce ma na celu zapewnienie obywatelom odpowiedniej opieki na starość oraz zachęcenie do oszczędzania na przyszłość. Dzięki różnorodności filarów emerytalnych, każdy może dostosować swoje oszczędzanie do swoich potrzeb i preferencji, co daje większą elastyczność i kontrolę nad własnymi środkami na emeryturze.

Jakie są zasady funkcjonowania systemu emerytalnego w Polsce?

System emerytalny w Polsce opiera się głównie na trzech filarach: pierwszym filarze, którym jest obowiązkowa emerytura z Zakładu Ubezpieczeń Społecznych (ZUS), drugim filarze, którym są dobrowolne fundusze emerytalne (OFE) oraz trzecim filarze, którym są dodatkowe oszczędności emerytalne.

1. Pierwszy filar – to podstawowy element systemu emerytalnego, do którego wszyscy obywatele są zobowiązani. Przez całe swoje życie zawodowe każdy pracownik opłaca składki na ubezpieczenie społeczne, które mają zapewnić mu emeryturę po osiągnięciu wieku emerytalnego. Wysokość emerytury z ZUS zależy między innymi od długości pracy i wysokości opłaconych składek.

2. Drugi filar – to dobrowolny element systemu emerytalnego, w ramach którego obywatele mogą decydować o przekazywaniu części swoich składek emerytalnych do OFE. Przez wiele lat było to obowiązkowe, ale obecnie można zrezygnować z przekazywania składek do OFE i pozostawić je w ZUS.

3. Trzeci filar – to dodatkowa forma oszczędzania na emeryturę, do której obywatele mogą dobrowolnie decydować. Może to być prowadzenie rachunku emerytalnego, inwestowanie w produkty finansowe czy nieruchomości, które mają zapewnić dodatkowe środki na starość.

Korzyści wynikające z systemu emerytalnego w Polsce to zapewnienie stabilnego źródła dochodu po osiągnięciu wieku emerytalnego oraz możliwość skorzystania z różnych form oszczędzania, które mogą zabezpieczyć lepszą jakość życia na emeryturze. Dzięki funkcjonowaniu systemu emerytalnego, obywatele mają pewność, że nie zostaną pozostawieni sami sobie w późniejszych latach życia i będą mieli zapewnione wsparcie finansowe.

Jakie są trzy filary systemu emerytalnego w Polsce?

W Polsce system emerytalny opiera się na trzech filarach:

1. Filar pierwszy to obowiązkowe ubezpieczenie emerytalne, czyli tzw. emerytura z ZUS. Przez całe swoje życie zawodowe pracownik płaci składki na ubezpieczenie społeczne, które gromadzone są na jego koncie w ZUS. W wieku emerytalnym można ubiegać się o emeryturę, która będzie wypłacana miesięcznie z tych zgromadzonych środków.

2. Filar drugi to dobrowolne oszczędzanie na emeryturę, czyli tzw. emerytura kapitałowa. Można np. otworzyć Indywidualne Konto Emerytalne (IKE) lub Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE) i regularnie wpłacać na nie środki, które będą pomnażane i dostępne w momencie przejścia na emeryturę.

3. Filar trzeci to emerytury i świadczenia pozarządowe, takie jak renty, emerytury pomostowe czy świadczenia przedemerytalne. Te świadczenia mogą być wypłacane przez pracodawcę bądź przez fundusze emerytalne.

System emerytalny w Polsce opiera się na solidarności pokoleniowej, co oznacza, że obecni pracownicy finansują emerytury obecnych emerytów poprzez swoje składki. System ten zapewnia świadczenia emerytalne dla osób, które osiągnęły wiek emerytalny i spełniają określone warunki, takie jak wymagany staż pracy. Emerytury wypłacane są z gromadzonych przez pracowników środków oraz z budżetu państwa.

Korzyści systemu emerytalnego w Polsce to zapewnienie stabilnego źródła dochodu dla osób w wieku emerytalnym oraz dostęp do świadczeń socjalnych dla osób niezdolnych do pracy. System ten ma jednak również wady, takie jak możliwość niedoboru środków w przyszłości z powodu starzejącego się społeczeństwa i malejącej liczby aktywnych zawodowo osób. Dlatego istotne jest samodzielne oszczędzanie na emeryturę, korzystanie z dodatkowych filarów emerytalnych oraz świadome planowanie finansowe na przyszłość.

Ile wynosi najniższa emerytura z ZUS po 10 latach pracy w Polsce?

System emerytalny w Polsce opiera się głównie na ubezpieczeniach społecznych prowadzonych przez Zakład Ubezpieczeń Społecznych (ZUS). Aby otrzymać emeryturę w Polsce, należy spełnić określone warunki, m.in. osiągnąć określony wiek emerytalny (obecnie 60 lat dla kobiet i 65 lat dla mężczyzn) oraz mieć odpowiedni okres składkowy.

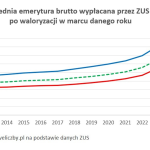

Najniższa emerytura z ZUS po 10 latach pracy w Polsce zależy od wielu czynników, takich jak wysokość zarobków, liczba lat składkowych, wiek emerytalny, czy też ewentualne dodatki, ulgi czy kary. Obecnie minimalna emerytura wynosi około 1100 złotych netto.

System emerytalny w Polsce opiera się na zasadzie powszechności i solidarności, co oznacza, że osoby pracujące regularnie wpłacają składki na rzecz osób emerytowanych. Emerytura wypłacana jest z ubezpieczeń społecznych, do których składki są odprowadzane przez pracodawców i pracowników.

Korzyścią systemu emerytalnego w Polsce jest zapewnienie stabilnego dochodu emerytalnego osobom po zakończeniu aktywności zawodowej oraz wsparcie dla osób niezdolnych do pracy. System ten ma również na celu zapobieganie ubóstwu wśród osób starszych i zapewnienie im godnych warunków życia.

Ważne jest regularne monitorowanie swojej sytuacji emerytalnej, aby mieć pewność, że osiągniemy odpowiednią wysokość emerytury po zakończeniu pracy zawodowej. Można korzystać z różnych form oszczędzania na emeryturę, takich jak dobrowolne ubezpieczenia emerytalne czy fundusze inwestycyjne. Dodatkowo, istnieje możliwość skorzystania z programów dobrowolnego oszczędzania, które mogą zwiększyć wysokość przyszłej emerytury.

Oto podsumowanie dotyczące działania systemu emerytalnego w Polsce w formie listy:

- System emerytalny w Polsce opiera się na trzech filarach: I filar – obowiązkowe składki na ZUS, II filar – dobrowolne składki na fundusze emerytalne, III filar – oszczędności prywatne.

- Aby skorzystać z emerytury, należy spełnić określone warunki wiekowe i okres składkowy, które zależą od płci i roku urodzenia.

- Składki na emerytury są pobierane od wynagrodzenia brutto pracownika, a także mogą być dodatkowo wpłacane dobrowolnie.

- Korzyści z systemu emerytalnego to zapewnienie stabilnego dochodu po przejściu na emeryturę oraz możliwość korzystania z dodatkowych oszczędności zgromadzonych w II i III filarze.

Zachęcam do kontynuowania czytania, aby dowiedzieć się więcej o szczegółach działania poszczególnych filarów systemu emerytalnego w Polsce oraz o możliwościach oszczędzania na przyszłość.

Na pewno Cię to interesuje:

W jakim wieku idzie się na emeryturę?

W jakim wieku idzie się na emeryturę?

Czy mogę otrzymać pensję i emeryturę w jednym miesiącu w 2024 roku?

Czy mogę otrzymać pensję i emeryturę w jednym miesiącu w 2024 roku?

Jak złożyć wniosek o emeryturę przez EMP?

Jak złożyć wniosek o emeryturę przez EMP?

Jak przejście na emeryturę w trakcie miesiąca wpływa na wynagrodzenie?

Jak przejście na emeryturę w trakcie miesiąca wpływa na wynagrodzenie?

Jak wybrać najkorzystniejsze lata do emerytury?

Jak wybrać najkorzystniejsze lata do emerytury?

Jakie są warunki przejścia na emeryturę w wieku 60 lat?

Jakie są warunki przejścia na emeryturę w wieku 60 lat?

Kiedy następuje emerytura w Polsce?

Kiedy następuje emerytura w Polsce?

Ile lat do emerytury? Jak długo jeszcze muszę pracować?

Ile lat do emerytury? Jak długo jeszcze muszę pracować?

Ile lat trzeba przepracować, aby dostać emeryturę?

Ile lat trzeba przepracować, aby dostać emeryturę?

Czy można otrzymywać emeryturę i pensję jednocześnie w Polsce?

Czy można otrzymywać emeryturę i pensję jednocześnie w Polsce?